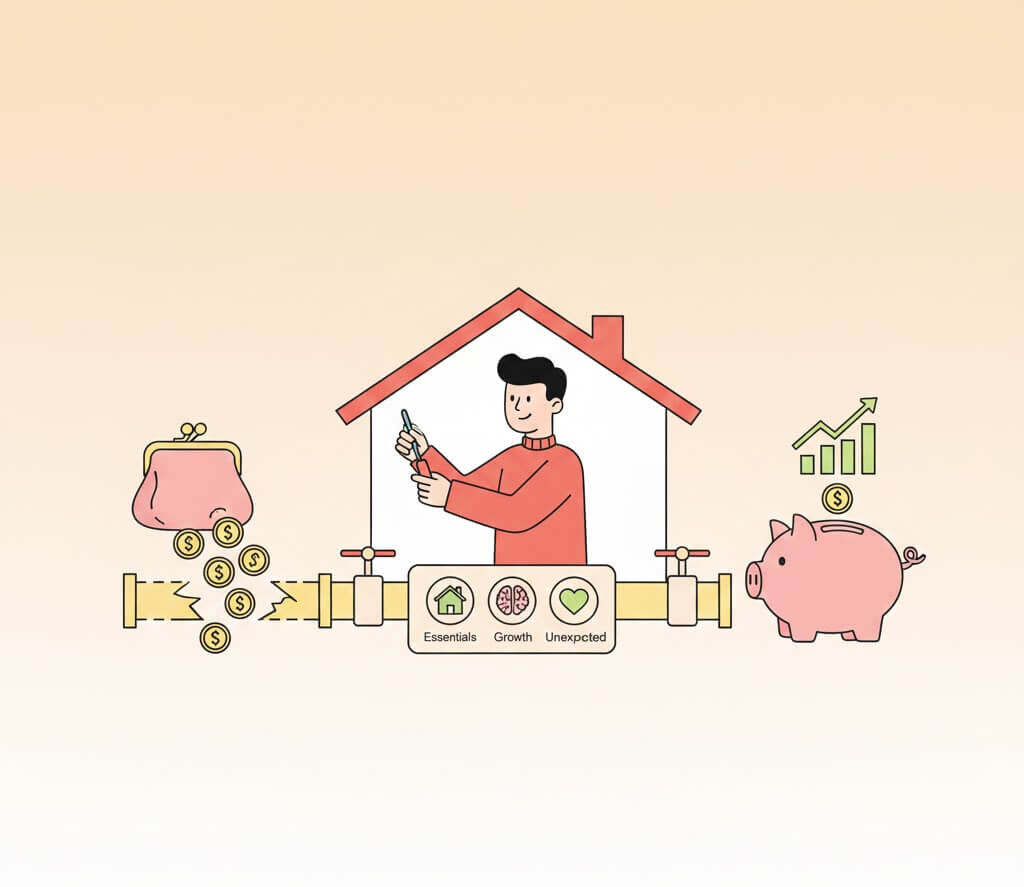

주거비 예비비 자동 설계법: 월세·관리비 변동 대응

월세는 매달 같지만, 관리비는 늘 예측대로 움직이지 않습니다. 이 글에서는 반복되는 변동을 견디는 방법이 아니라, 흡수하는 구조를 이야기해보려 합니다. 핵심은 단순한 절약이 아니라 주거비 예비비를 통해 흔들림을 줄이는 설계입니다. 1. 월세는 고정인데 왜 항상 불안할까? 월세는 매달 같은 날, 같은 금액이 빠져나갑니다. 숫자는 변하지 않는데 이상하게 마음은 편하지 않습니다. 분명 고정지출인데, 왜 매달 긴장하게 될까요? … 더 읽기