월급으로 미래 대비하기, 단기·중기·장기 자금 구조화 전략

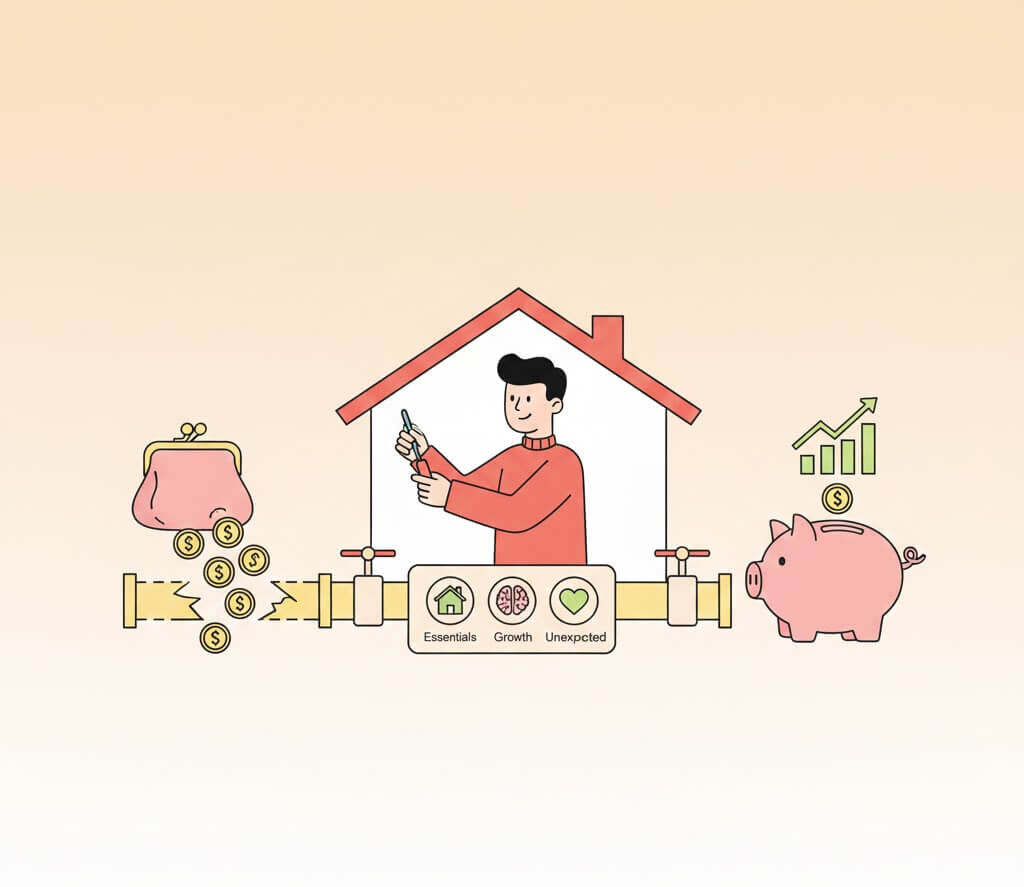

월급은 매달 들어오지만, 이상하게도 미래에 대한 불안은 좀처럼 줄어들지 않습니다. 더 많이 벌면 괜찮아질 것 같지만, 실제로는 소득보다 돈이 흘러가는 구조가 삶의 안정감을 좌우하기 때문입니다. 이 글은 재테크 방법을 나열하기보다, 월급이 어떤 역할을 하며 움직이고 있는지를 다시 바라보는 데서 출발합니다. 월급으로 미래 대비하기는 숫자를 늘리는 일이 아니라, 돈이 제자리를 찾도록 구조를 만드는 과정입니다. 1. 월급은 … 더 읽기